Educación Financiera en Chile: lo que sabemos, lo que creemos saber y lo que realmente hacemos

Hoy en día, los productos y servicios financieros forman parte de la vida cotidiana: pagar cuentas desde el celular, comprar con tarjeta, acceder a un crédito o invertir a través de una aplicación digital. Estas herramientas facilitan la organización del dinero y, bien utilizadas, pueden mejorar el bienestar económico de las personas y las familias.

Sin embargo, en las últimas dos décadas el sistema financiero se ha vuelto más complejo, especializado y digitalizado. Lo que antes era una libreta de ahorro hoy es un abanico de plataformas, créditos, seguros e inversiones que requieren un mayor nivel de comprensión para ser utilizados de manera responsable. Y aquí surge la pregunta central: ¿estamos preparados para tomar decisiones informadas en este nuevo escenario?

La respuesta, según múltiples organismos internacionales, es preocupante. A nivel global, los estudios de la OCDE muestran que si bien la mayoría de los adultos entiende qué es la inflación, conceptos más técnicos como el valor temporal del dinero o el interés compuesto siguen siendo poco comprendidos. Y estas brechas se profundizan cuando se consideran factores como nivel educativo, ingresos, género y edad.

Es en este contexto que surge la Radiografía a la educación e inclusión financiera en Chile 2025, elaborada por el Centro de Políticas Públicas UC con el apoyo de Banco Falabella. El estudio actualiza la información disponible y entrega evidencia concreta sobre conocimientos, actitudes y comportamientos financieros de la población chilena.

En esta primera nota, nos concentraremos en la dimensión de educación financiera, analizando qué tan preparados estamos realmente para planificar, ahorrar y tomar decisiones financieras, y cuáles son las principales debilidades que limitan nuestro bienestar económico.

Método de evaluación

Para medir la educación financiera de manera integral, los investigadores combinaron dos dimensiones: conocimientos teóricos y comportamientos prácticos.

Por un lado, para el nivel de alfabetización financiera, se aplicó un test con preguntas simples pero reveladoras, centradas en cinco conceptos clave:

Inflación: entender cómo afecta al valor real de una inversión.

Tasa de interés: distinguir entre un crédito a tasa fija y uno a tasa variable.

Rentabilidad futura: comprender que el desempeño pasado de un fondo no asegura resultados futuros.

Diversificación: reconocer que repartir el dinero en distintos activos es más seguro que concentrarlo en uno solo.

Fluctuaciones de mercado: identificar que productos como los fondos mutuos no garantizan ganancias ni protección absoluta frente a pérdidas.

Por otro lado, el estudio buscó capturar cómo las personas actúan en la práctica frente al dinero, y para ello se evaluaron:

El manejo de un presupuesto mensual.

El cumplimiento efectivo de ese presupuesto.

La capacidad de ahorrar voluntariamente.

La posibilidad de enfrentar un gasto imprevisto sin ayuda externa.

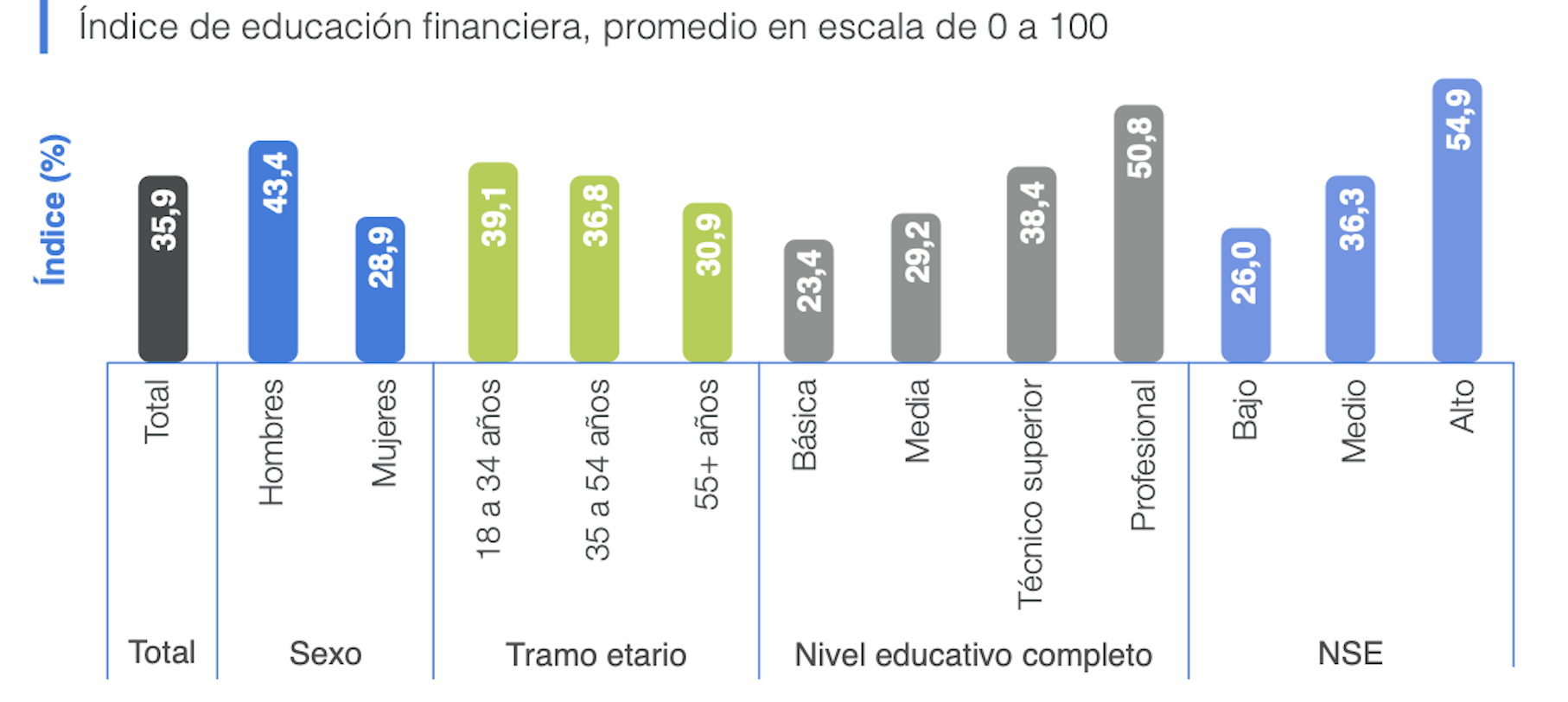

Con esta información se construyó el Índice de Educación Financiera, una medida integral que combina teoría y práctica. A continuación, se presentan los principales resultados, que muestran con claridad el bajo nivel de educación financiera en Chile y las profundas brechas entre distintos grupos de la población.

Resultados preocupantes

El Índice de Educación Financiera 2025 arrojó un resultado promedio de 35,9 puntos en una escala de 0 a 100. Este nivel refleja que la población chilena tiene un conocimiento y un manejo financiero bajo y aún muy insuficiente para enfrentar las demandas de un sistema financiero cada vez más complejo.

Las diferencias por género son particularmente llamativas. Mientras los hombres alcanzan un promedio de 43,4 puntos, las mujeres apenas llegan a 28,9. Esta brecha se explica no solo por factores estructurales, como la menor participación en las decisiones financieras del hogar, sino también por aspectos más sutiles, como la autoconfianza: muchas mujeres tienden a subestimar sus habilidades y, frente a preguntas técnicas, responden “no sé” con más frecuencia que los hombres. A esto se suma una menor inclusión financiera, que limita sus oportunidades de aprendizaje práctico.

La edad también marca un patrón claro. Los jóvenes entre 18 y 34 años presentan los resultados más altos, con 39,1 puntos, seguidos de los adultos de 35 a 54 años con 36,8. En cambio, los mayores de 55 años caen a 30,9, reflejando tanto el efecto del deterioro cognitivo asociado a la edad como la falta de educación financiera formal, incorporada al currículum escolar recién en 2018, y las dificultades para adaptarse a un ecosistema cada vez más digital.

El nivel educativo actúa como un factor habilitante fundamental. Quienes cuentan solo con educación básica apenas alcanzan 23,4 puntos, mientras que los profesionales superan los 50, lo que muestra de manera contundente que la formación académica amplía las oportunidades de adquirir y aplicar conocimientos financieros.

Lo mismo ocurre con el nivel socioeconómico: el grupo de mayores ingresos llega a 54,9 puntos, el nivel medio se queda en 36,3 y el nivel bajo apenas alcanza 26,0. La diferencia de casi treinta puntos entre los extremos confirma que la educación financiera está fuertemente condicionada por el contexto social y económico, profundizando las desigualdades existentes.

Fuente: Radiografía a la educación e inclusión financiera en Chile, Centro de Políticas Públicas UC

La peligrosa brecha entre lo que creemos saber y lo que realmente sabemos

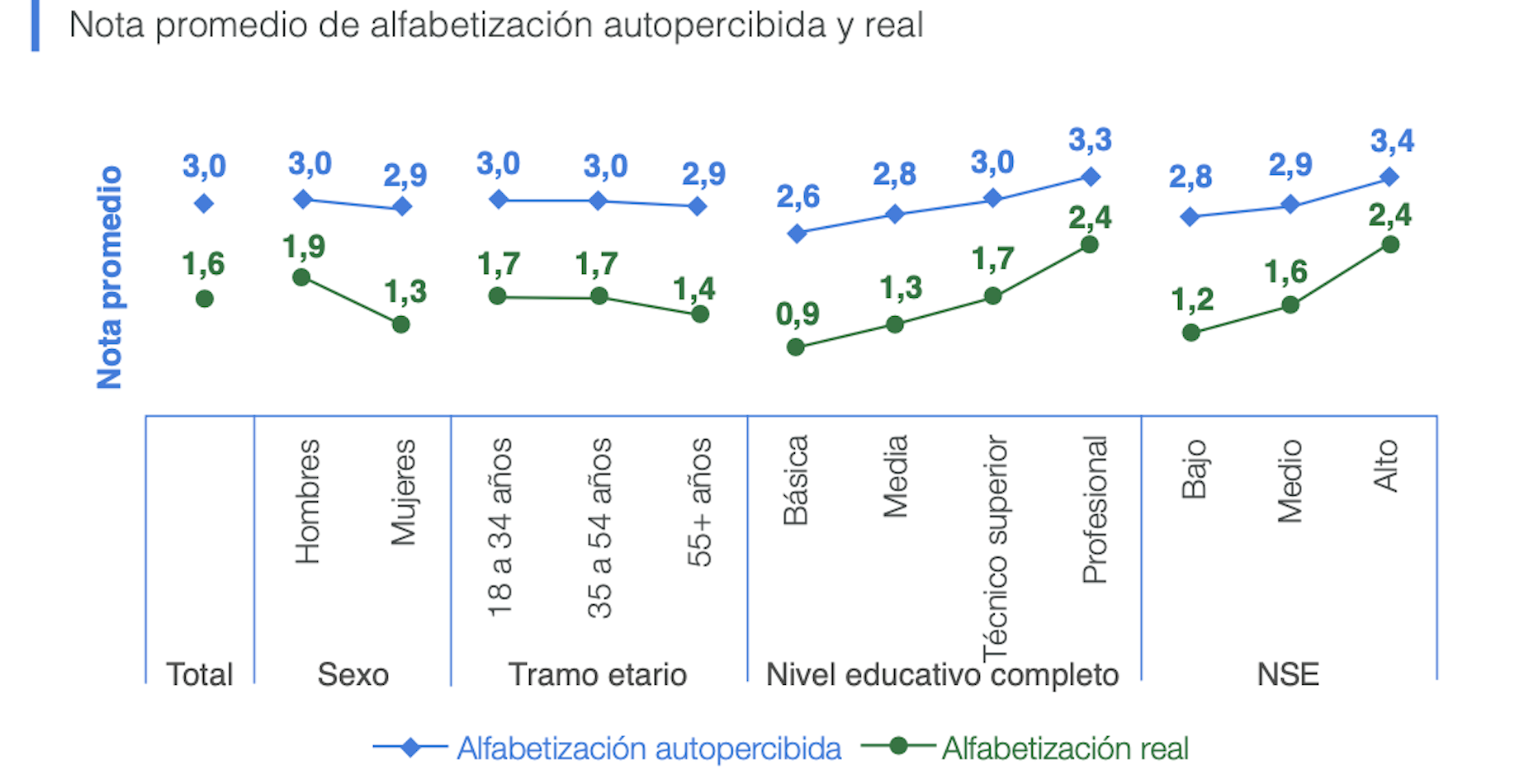

Uno de los resultados más preocupantes del estudio es la distancia entre la alfabetización financiera autopercibida y la alfabetización real. Mientras un 60% de los encuestados se califica a sí mismo con una nota de 3 a 5 en una escala de 0 a 5, solo un 22% logra efectivamente ese nivel cuando se les ponen a prueba sus conocimientos con preguntas objetivas. En promedio, la autoevaluación alcanza una nota de 3,0, pero el resultado real se queda en apenas 1,6.

Fuente: Radiografía a la educación e inclusión financiera en Chile, Centro de Políticas Públicas UC

Esta brecha de “sobreconfianza” no es un fenómeno menor: implica que muchas personas toman decisiones financieras creyendo que dominan conceptos que en realidad no comprenden del todo. Eso se traduce en un mayor riesgo de endeudamiento mal gestionado, de inversiones poco informadas o, simplemente, de no aprovechar oportunidades que podrían mejorar el bienestar económico personal y familiar.

Las diferencias por género refuerzan la desigualdad observada en el índice. Tanto hombres como mujeres se perciben en un nivel similar (3,0 y 2,9 respectivamente), pero al medir el conocimiento real, la brecha es evidente: los hombres alcanzan un promedio de 1,9, mientras que las mujeres apenas 1,3. Esto refleja que la autopercepción no siempre se traduce en seguridad al tomar decisiones, y que las mujeres enfrentan un doble desafío, menor confianza y menor acceso a herramientas financieras.

El análisis por edad muestra un patrón en forma de “U invertida”: los jóvenes y los adultos mayores presentan los niveles más bajos, aunque con matices distintos. En los mayores de 55 años, el promedio cae a 1,4 puntos, lo que se asocia a la falta de educación financiera formal en etapas tempranas y a las dificultades para adaptarse al creciente uso de plataformas digitales.

En definitiva, los datos son claros: en Chile creemos saber más de lo que realmente sabemos, y esa sobreestimación puede ser incluso más peligrosa que la falta de conocimiento explícita, porque genera confianza en exceso en la toma de decisiones financieras.

El comportamiento financiero: entre la intención y la práctica

Más allá del conocimiento teórico, el estudio analizó cómo las personas administran su dinero en la vida cotidiana. Y aquí también aparecen señales de alerta.

Un 71% de los encuestados declaró llevar un presupuesto mensual, lo que en principio sugiere un esfuerzo de planificación. Sin embargo, solo un 31% cumple con ese presupuesto de manera consistente, lo que deja en evidencia una brecha entre la intención y la práctica. El problema no es menor: tener un plan financiero pero no aplicarlo genera frustración, descontrol y, en muchos casos, un mayor riesgo de endeudamiento.

La literatura explica este fenómeno con tres factores principales. El primero es el optimismo excesivo en la planificación, lo que lleva a subestimar gastos imprevistos y sobrestimar la capacidad de control. El segundo es la falta de habilidades financieras prácticas: se hace un presupuesto, pero no se lleva un registro riguroso de los gastos. Y el tercero está relacionado con las compras impulsivas, que responden más a factores emocionales o sociales que a una planificación racional.

Las brechas de género son nuevamente evidentes. Aunque dos de cada tres mujeres dicen manejar un presupuesto, solo una de cada cinco logra cumplirlo. Entre los hombres, en cambio, cuatro de cada diez mantienen la disciplina. En los jóvenes se observa otro patrón: son menos propensos a presupuestar, pero cuando lo hacen tienden a cumplirlo con mayor frecuencia, apoyándose en herramientas digitales que facilitan el seguimiento de los gastos.

El ahorro es otro aspecto crítico. Apenas un 42% de los encuestados afirmó haber ahorrado de manera voluntaria en los últimos doce meses. La cifra sube levemente entre los hombres (47%) y cae entre las mujeres (36%). Los hogares de mayores ingresos muestran tasas de ahorro significativamente superiores, mientras que en los sectores de menores ingresos el hábito sigue siendo poco frecuente.

Fuente: Radiografía a la educación e inclusión financiera en Chile, Centro de Políticas Públicas UC

Comparado con otros países, el panorama es aún más preocupante. Aunque Chile se asemeja a economías de la región como Perú (42%) y Colombia (38%), está muy por debajo del promedio de la OCDE, donde cerca de siete de cada diez adultos ahorra cada año. Esta diferencia refleja no solo brechas de ingresos, sino también un déficit en la formación de hábitos financieros de largo plazo.

Finalmente, el estudio preguntó por las estrategias utilizadas para cumplir el presupuesto. El 81% de los encuestados dijo separar el dinero destinado a cuentas básicas de lo que se gasta día a día, y un 71% afirmó llevar un registro de sus gastos. Sin embargo, estas conductas reportadas contrastan con el bajo porcentaje real de cumplimiento, lo que sugiere la presencia de un sesgo de deseabilidad social: las personas tienden a declarar comportamientos “correctos”, aunque en la práctica no los sostengan.

Fuentes de información sobre temas financieros

El estudio también preguntó por las fuentes de información que las personas utilizan para aprender sobre temas financieros. Los resultados muestran un patrón claro: la mayoría recurre a la experiencia personal (43%), es decir, se aprende a manejar el dinero a partir de prueba y error, más que de una formación estructurada.

En segundo lugar aparecen los amigos y familiares (17%), lo que evidencia que buena parte de los conocimientos financieros se transmiten de manera informal, con todos los riesgos que ello implica. Las redes sociales alcanzan un 13%, especialmente entre los jóvenes, mientras que la educación formal apenas aparece en el promedio general, aunque se vuelve más relevante en los grupos con mayor alfabetización, donde llega al 34%.

Este hallazgo conecta directamente con nuestro propósito. Si la mayoría de las personas aprende sobre dinero en espacios informales, el desafío está en ofrecer alternativas formales y de calidad, que entreguen conocimientos claros y prácticos para la vida diaria.

Por eso, nuestros programas de educación financiera para colegios, empresas y organizaciones sociales buscan ir más allá de la teoría: enseñamos a presupuestar, ahorrar y tomar decisiones responsables sobre crédito e inversión, con metodologías activas y adaptadas a cada público.

Al mismo tiempo, entendemos que las redes sociales son hoy un canal masivo de aprendizaje. Por eso, en paralelo a nuestros programas, mantenemos un compromiso social de generar contenido abierto y accesible en distintas plataformas, con publicaciones, cápsulas y recursos que transforman información en conocimiento útil.

Resultados sobre la Inclusión Financiera

Los resultados sobre educación financiera muestran un panorama complejo: bajos niveles de conocimiento, hábitos frágiles y fuertes brechas entre distintos grupos de la población. Pero la historia no termina aquí. La otra cara de esta radiografía está en la inclusión financiera, es decir, en cómo las personas acceden y utilizan productos y servicios financieros en su vida diaria. En los próximos días publicaremos la segunda parte de este análisis, donde revisaremos qué tan incluidos estamos realmente en el sistema financiero chileno, cuáles son los grupos más rezagados y cómo esta realidad se relaciona con los desafíos de educación financiera que hemos revisado hasta ahora.