La deuda de Chile en Educación Financiera

La falta de conocimientos y habilidades financieras entre los chilenos está cobrando un alto precio. Las evidencias más recientes muestran que muchas personas toman decisiones económicas equivocadas por no comprender conceptos financieros básicos. Los resultados de la prueba PISA 2018 –la última medición internacional disponible en esta materia, ya que Chile decidió no participar en la evaluación de 2022– revelan un panorama preocupante. En este artículo revisamos qué tan rezagados estamos en alfabetización financiera, las consecuencias de ello en la vida de los jóvenes según nuevos datos nacionales, y qué se está haciendo para revertir esta situación. El tono es de urgencia: mejorar la educación financiera no es solo deseable, es imprescindible para el bienestar futuro del país.

PISA 2018: radiografía del rezago en alfabetización financiera

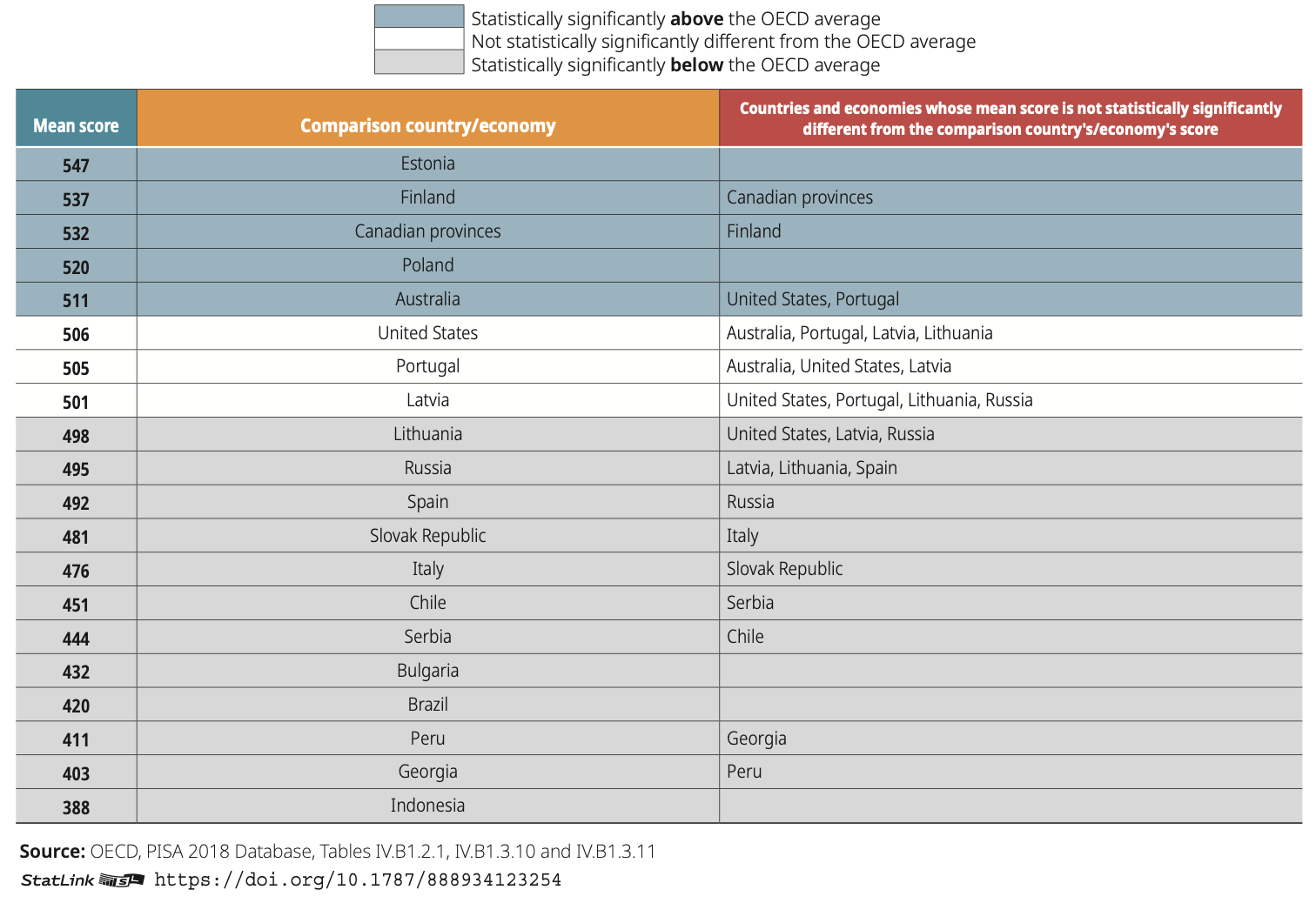

Los resultados de PISA 2018 en educación financiera dejaron en claro que Chile enfrenta un atraso importante en la formación de sus estudiantes en temas de dinero. Los alumnos chilenos de 15 años obtuvieron un puntaje promedio de 451 puntos, muy por debajo del promedio de países OCDE (505 puntos). Esto ubicó a Chile en el lugar 14 entre 20 naciones que rindieron el módulo financiero, con un desempeño similar al de Serbia y solo superior al de economías de menor ingreso como Bulgaria, Perú, Georgia e Indonesia. En contraste, países líderes como Estonia alcanzaron 547 puntos –el más alto de la prueba– seguidos de Finlandia (537) y Canadá (532). Incluso países de desarrollo comparable al nuestro, como Polonia, lograron 520 puntos, superando con creces el desempeño de Chile.

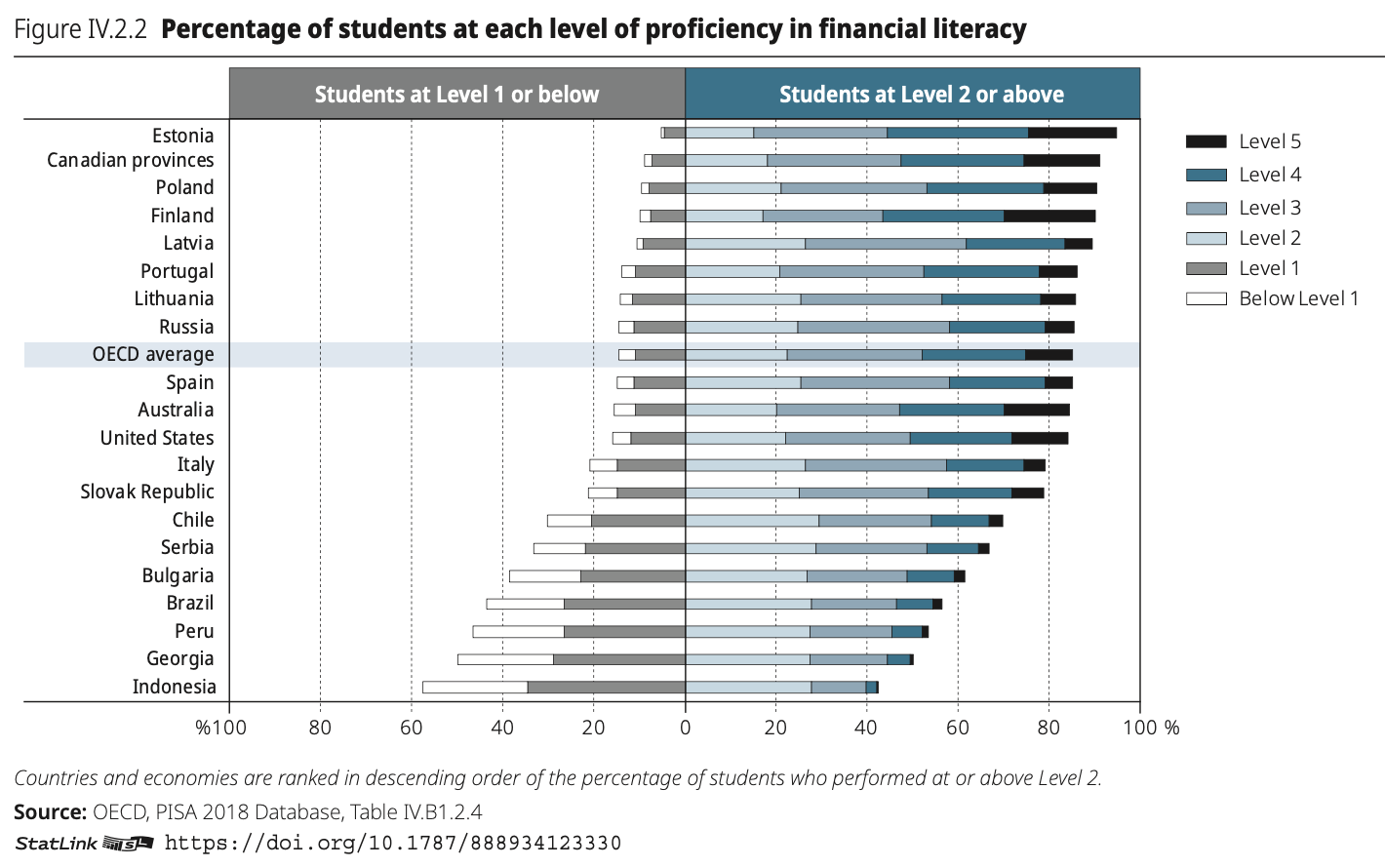

Más allá del promedio, la distribución por niveles de competencia pone en evidencia una realidad aún más alarmante. Según los resultados oficiales, cerca un tercio de los estudiantes chilenos (30%) no alcanzó el nivel 2, considerado el mínimo necesario para desenvolverse financieramente en la sociedad. Estos estudiantes tienen dificultades para interpretar una boleta, distinguir entre una necesidad y un deseo, o entender el concepto de ahorro. Al mismo tiempo, solo un 3% logró ubicarse en el nivel 5, el más alto, que evalúa la capacidad de resolver problemas financieros complejos y tomar decisiones estratégicas con información parcial o incierta.

Esta situación sugiere que la gran mayoría de nuestros jóvenes no cuenta con las herramientas básicas para enfrentar la vida adulta desde el punto de vista financiero. Ya sea para administrar una mesada, evitar un endeudamiento irresponsable o comprender los costos reales de un crédito, están entrando al mundo real con una formación deficiente en uno de los pilares de su autonomía personal.

El informe de PISA también expone las fuertes desigualdades sociales en este ámbito. Los estudiantes de nivel socioeconómico alto obtuvieron, en promedio, 57 puntos más que los de nivel bajo, lo que equivale a casi un año completo de aprendizaje. Sin embargo, hay un dato esperanzador: los estudiantes de sectores vulnerables en Chile obtuvieron mejores resultados en educación financiera de lo que se esperaba en relación con su desempeño en matemáticas y lectura. Esto sugiere que la educación financiera es una herramienta donde la escuela puede jugar un rol protector y nivelador, siempre que se lo proponga.

Y es aquí donde aparece uno de los diagnósticos más urgentes del informe: la educación financiera no está siendo enseñada de forma sistemática en el sistema escolar chileno. Apenas un 30% de los estudiantes dijo haber aprendido a manejar su dinero en el colegio, mientras que cerca del 70% afirmó haberlo aprendido fuera de la escuela, ya sea en el hogar, por experiencia o a través de los medios. Este porcentaje es muy inferior al promedio OCDE, donde un 51% de los estudiantes atribuye su formación financiera a la enseñanza escolar.

Esto refleja una profunda omisión en el currículo nacional: no estamos aprovechando el espacio educativo para entregar conocimientos esenciales de la vida cotidiana, conocimientos que impactan directamente en el bienestar económico de las personas. Y el costo de esa omisión se paga en deudas, malas decisiones y oportunidades perdidas.

Consecuencias: endeudamiento y malas decisiones financieras

Las cifras anteriores no son meramente académicas, se traducen en consecuencias muy concretas para las familias y jóvenes chilenos. Diversos estudios nacionales confirman que la baja alfabetización financiera se refleja en hábitos preocupantes y decisiones poco saludables en el manejo del dinero.

De hecho, los últimos datos de la 10ª Encuesta Nacional de Juventudes (INJUV 2022) indican que más del 37% de los jóvenes tiene deudas a su nombre, esto incluye deudas por créditos de consumo, compras en cuotas o uso de tarjetas comerciales, obligaciones que muchos quizás asumieron sin comprender plenamente sus costos (intereses, comisiones, moras). La falta de conocimientos financieros desde la juventud conduce a errores como sobreendeudarse, no cotizar distintas alternativas de crédito o no entender conceptos básicos (por ejemplo, la diferencia entre tasa de interés nominal y CAE, o entre una tarjeta de crédito y una línea de crédito). En palabras simples, estamos viendo a toda una generación tropezar en masa con las mismas piedras financieras, algo que podría evitarse con una mejor educación económica desde edades tempranas.

La dimensión emocional de este problema tampoco debe ignorarse. El estrés por dinero, las discusiones familiares por deudas o la ansiedad frente a fin de mes son experiencias comunes para quienes carecen de educación financiera. Detrás de cada porcentaje y estadística hay historias reales: jóvenes que abandonan estudios por deudas, familias sobreendeudadas que no llegan a fin de mes, emprendedores que fracasan por mala administración, o adultos mayores sin ahorros suficientes. La alfabetización financiera deficiente se convierte en un círculo vicioso de vulnerabilidad económica, que perpetúa desigualdades y frena el desarrollo personal y colectivo.

¿Cómo solucionarlo? Hacia una cultura financiera desde temprana edad

Si los resultados de la prueba PISA 2018 y la Encuesta Nacional de Juventudes nos muestran la gravedad del problema, las experiencias internacionales y los pasos que ya se están dando en Chile también nos muestran el camino para enfrentarlo. La solución no es improvisada ni desconocida: los países con mejores resultados han logrado avances reales en educación financiera gracias a una estrategia clara, articulada y de largo plazo. Y Chile, aunque rezagado, ha comenzado a recorrer esa ruta.

En todos los países con buenos resultados en PISA –como Estonia, Canadá, Polonia o Países Bajos– existe una coordinación efectiva entre el sector público, el mundo privado y la sociedad civil. Gobiernos, bancos centrales, instituciones financieras, universidades y ONGs trabajan juntos en torno a una estrategia común para enseñar finanzas desde la escuela. Esto no solo permite escalar los esfuerzos, sino también asegurar la pertinencia de los contenidos, la formación docente y la continuidad en el tiempo.

Chile, si bien llegó tarde a esta discusión, hoy cuenta con una Estrategia Nacional de Educación Financiera (ENEF)que recoge precisamente esas lecciones. Esta estrategia –impulsada por el Ministerio de Hacienda en conjunto con organismos como el Banco Central, la CMF, el SERNAC, la Superintendencia de Pensiones y el Ministerio de Educación– busca articular las diversas iniciativas existentes, establecer objetivos claros por grupo etario y avanzar hacia una cultura financiera más sólida y transversal. Su actualización reciente incorpora recomendaciones de organismos internacionales como la OCDE y el Banco Mundial, adaptándolas al contexto chileno.

Al igual que en los países líderes, la ENEF chilena reconoce que no basta con campañas aisladas o cursos optativos, sino que se requiere una integración real de la educación financiera en el currículo nacional escolar. De hecho, en los últimos años ha habido un esfuerzo explícito por incluir contenidos financieros en asignaturas como Matemáticas, Historia, Economia y Formación Ciudadana, especialmente en enseñanza media. Esta es una señal positiva, pero aún insuficiente. La incorporación de estos contenidos ha sido discontinua, poco aplicada, y sin herramientas claras para los docentes.

Y es justamente en este punto crítico donde iniciativas como FinLab Chile marcan la diferencia.

FinLab no viene a competir con el sistema escolar ni a reemplazar políticas públicas. Viene a complementar y acelerar ese proceso con una propuesta concreta: llevar a las salas de clases una educación financiera cercana, actualizada, y adaptada al lenguaje de los estudiantes y la realidad de las escuelas chilenas. FinLab traduce los lineamientos de la ENEF y las buenas prácticas internacionales en programas prácticos, lúdicos y contextualizados, que trabajan codo a codo con los equipos docentes y los equipos directivos. Su objetivo es entregar herramientas que permitan a las personas tomar mejores decisiones a lo largo de su vida: desde cómo administrar una mesada en básica, hasta cómo manejar un sueldo, evitar sobreendeudamiento o ahorrar para el futuro.

La articulación público-privada hoy es una realidad en Chile, con iniciativas que han comenzado a coordinarse mejor en los últimos años. Programas educativos de bancos e instituciones financieras, cursos impartidos por universidades y fundaciones, plataformas digitales de educación financiera, y nuevas normativas impulsadas por la Ley Fintec y la CMF son señales de que el ecosistema se está moviendo. Pero el impacto real no vendrá de la suma de esfuerzos aislados, sino de la capacidad de trabajar en conjunto, con una visión común y foco en el largo plazo.

Chile ya ha dado el primer paso. Ahora el desafío es llevar esta estrategia del papel a la sala de clases, con iniciativas que lleguen a todos los rincones del país y respondan a las distintas realidades educativas y sociales. Y ahí es donde FinLab está comprometido a estar: construyendo cultura financiera desde temprana edad, escuela por escuela, estudiante por estudiante.